Młodzi w wieku 18-24 mają do spłaty aż 6,81 mld zł!

Chcą spełniać swoje marzenia i realizować codziennie przyjemności. Dlatego biorą kredyt. Młodzi w wieku 18-24 mają do spłaty aż 6,81 mld zł!

Dobry smartfon to podstawa. Do tego drogie sportowe buty, markowa skórzana kurtka i koniecznie wczasy za granicą. Skąd młodzi na to wszystko mają brać pieniądze, skoro aż 76 procent z nich wciąż jest na „garnuszku rodziców”?

Najlepszym wyjściem jest kredyt. Jak się okazuje, osoby w wieku 18-24 lata nie boją się go zaciągać. - Dzisiejsza młodzież jest pokoleniem szczególnie podatnym na wpływ idei konsumpcjonizmu. Tzw. pokolenie Z, a więc urodzeni w połowie lat 90-tych ubiegłego wieku, dorastało w dobrobycie i nie jest w żaden sposób obciążone poprzednim ustrojem politycznym Polski. Dlatego też większą uwagę przywiązuje do dobrej jakości produktów czy usług niż ceny. Pokolenie Z to w większości ludzie niecierpliwi, którzy chcą mieć wszystko „tu i teraz” - komentuje prof. Waldemar Rogowski, główny analityk kredytowy Biuro Informacji Kredytowej.

Chętnie korzystają z karty kredytowej

Z danych BiK wynika, że kredyty ma prawie 600 tysięcy osób w wieku 18-24 lat. Łącznie, obecni maturzyści, absolwenci liceów i szkół zawodowych oraz studenci, mają do spłaty 6,81 mld zł.

Niemal 70 proc. z obsługiwanych kredytów młodych stanowią kredyty konsumpcyjne zaciągane na spełnianie marzeń i codziennych przyjemności. Kolejne 15 proc. to karty kredytowe, a 17 proc. - limity w koncie osobistym. Najmniejszy udział w strukturze posiadanych przez młodych kredytów stanowią kredyty mieszkaniowe. Jest ich tylko 1,4 proc., co jest naturalnym zważywszy, że w większości mieszkają z rodzicami.

Co ciekawe, szczególną popularnością cieszy się u dzisiejszej młodzieży karta kredytowa. Obecnie prawie 70 proc. młodych, którzy posiadają taką kartę, aktywnie się nią posługuje. Oznacza to, że ma zadłużenie powyżej 200 zł.

Zakupy są sposobem na spędzanie czasu

Dla porównania, w 2007 roku młodych w wieku 18-24 lat posiadających kredyty było o 26 proc. więcej niż obecnie. Jednak łączna kwota zaciągniętych pożyczek wzrosła z 2,64 mld zł w 2007 roku do 6,81 mld zł w 2017 roku. Za ten wzrost odpowiadają zarówno kredyt konsumpcyjne, które wzrosły o ponad 1,45 mld zł, jak i kredyty mieszkaniowe z tytułu których kwota do spłaty wzrosła ok 0,9 mld zł. - Na spadek liczby młodych kredytobiorców niewątpliwie główny wpływ ma czynnik demograficzny - mówi prof. Waldemar Rogowski. - Natomiast na zjawisko wzrostu ryzyka kredytowego wśród młodych należy spojrzeć przez aspekt socjologiczno - psychologiczny. Młodzi lubią spełniać swoje zachcianki, a zakupy stanowią sposób na spędzanie czasu i sprawiają im przyjemność. Taka postawa przejawia większą skłonność do zachowań ryzykownych w kwestii finansów niż u osób w starszych grupach wiekowych a także ich rówieśników 10 lat temu. Poza tym obecnie młodzi preferują korzystanie niż posiadanie - stwierdza prof. Rogowski.

Jak sytuacja wygląda w naszym regionie?

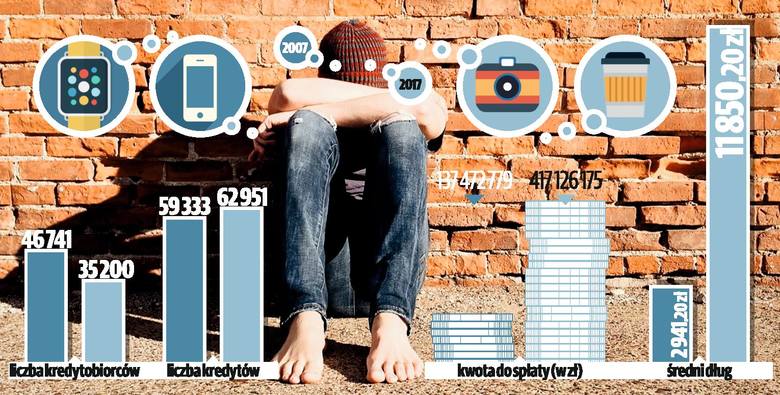

Otóż obecnie kredyty ma 35 200 osób wieku 18-24 lata. Pożyczek jest 62 951 na łączną kwotę 417 126 175 zł. Średnie zadłużenie wynosi ponad 11,8 tys. zł. Dla porównania dziesięć lat temu w naszym regionie młodych kredytobiorców było 46 741. Zaciągnęli 59 333 pożyczki na łączną sumę 137 472 779. Średnio było to ponad 2,9 tys. zł.

Nie ukrywajmy problemów

Warto wiedzieć, co robić, gdy pojawia się problem ze spłatą kredytu. Bartłomiej Gryglewicz, ekspert eurobanku ds. produktów bankowych, podkreśla, że sprawą kluczową jest sprawna komunikacja z bankiem. Już w przypadku pierwszych sygnałów o możliwych problemach ze spłatą zobowiązań, powinniśmy bez zbędnej zwłoki poinformować o tym bank. To zdecydowanie zwiększa szanse na znalezienie rozwiązania satysfakcjonującego obie strony. - Ukrywanie problemów w niczym nie pomaga, a doprowadzenie do opóźnienia w spłacie w wielu sytuacjach ogranicza możliwości ewentualnych zmian harmonogramu spłaty długu. Pamiętajmy, że brak działań z naszej strony może skończyć się również wpisaniem na listę dłużników przez wierzyciela - podsumowuje ekspert.